近日,国家卫生健康委办公厅、国家中医药管理局综合司、国家疾控局综合司联合印发《关于印发<公立医院成本核算指导手册>的通知》。

按照《通知》安排,到2025年底,争取实现三级医院全部开展医疗服务项目成本核算、病种成本核算、DRG成本核算;二级及以下医院全部开展科室成本核算、诊次成本核算、床日成本核算,逐步开展医疗服务项目成本核算、病种成本核算、DRG成本核算。到2030年底,力争所有医院均开展上述成本核算工作。

和《通知》一同印发的,还有《公立医院成本核算指导手册》(下文简称《成本手册》),本文摘编其中章节,以便广大同仁共同探讨。

床日成本如何核算?

床日成本核算是指以床日为核算对象,将科室成本进一步分摊到住院床日中,计算出床日成本的过程,即医院为住院患者提供一天的住院诊疗服务所耗费的平均成本。

在确认各临床服务类科室住院床日数后,采用三级分摊后的临床服务类科室住院总成本,计算出床日成本。

一、确认床日数

在开展床日成本核算前,应当确认各临床科室住院床日数。目前医院统计的床日数有三个统计口径:实际开放总床日数、实际占用总床日数和出院者占床总日数。在开展床日成本核算时,应当采用实际占用总床日数。

二、计算床日成本

依据成本核算目标,选择测算全院平均实际占用床日成本和某临床服务类科室实际占用床日成本。其中:

全院平均实际占用床日成本=(∑全院各临床服务类科室住院成本)/全院实际占用总床日数

某临床服务类科室实际占用床日成本=某临床服务类科室住院成本/该临床服务类科室实际占用床日数

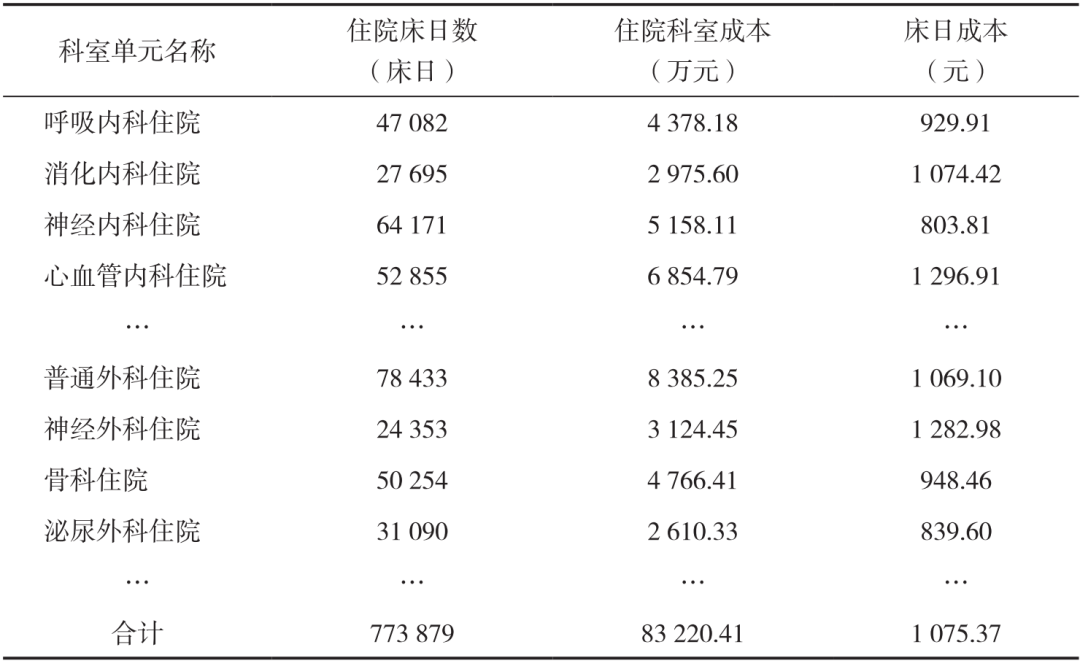

三、床日成本核算案例

某医院某年度实际占用床日数为773879床日,三级分摊后临床服务类科室住院总成本为83220.41万元,根据上述计算公式,计算可得:

全院平均实际占用床日成本=832204100/773879=1075.37(元)

消化内科住院实际占用床日成本=29756046/27695=1074.42(元)

其他科室类推计算。全院平均床日成本及各临床服务类科室床日成本见下表:

某医院某年度各成本核算单元床日成本

诊次成本如何核算?

诊次成本核算是指以诊次为核算对象,将科室成本进一步分摊到门急诊人次中,计算出诊次成本的过程,即医院为就诊患者提供一次门急诊服务所耗费的平均成本。

在确认各临床服务类科室门急诊人次数后,采用三级分摊后的临床服务类科室门急诊总成本,计算出诊次成本。

一、确认门急诊人次

在开展诊次成本核算前,应当确认各临床服务类科室门急诊人次数。门急诊人次是指到医疗卫生机构进行非住院治疗的人次数的统称,包括门诊人次、急诊人次。

二、计算诊次成本

依据成本核算目标,选择测算全院平均诊次成本和某临床服务类科室诊次成本。其中:

全院平均诊次成本=(∑全院各科室门急诊成本)/全院总门急诊人次

某临床服务类科室诊次成本=某临床服务类科室门急诊成本/该临床服务类科室门急诊人次

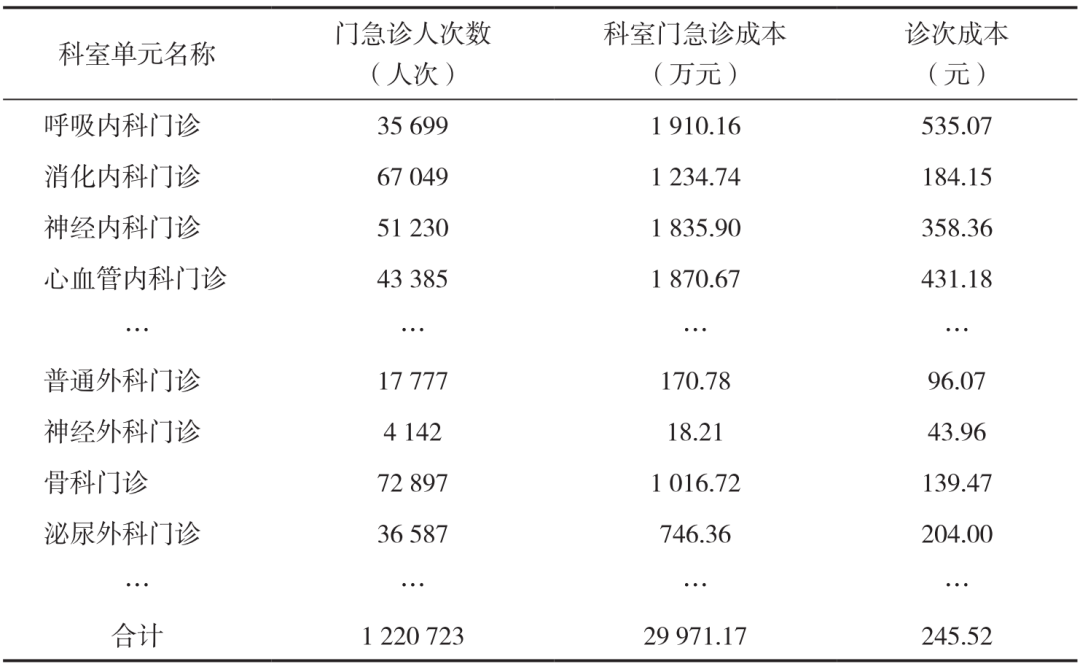

三、诊次成本核算案例

某医院某年度门急诊人次数为1220723人次,三级分摊后门急诊科室总成本为29971.17万元,根据上述计算公式,计算可得:

全院平均诊次成本=299711736/1220723=245.52(元)

呼吸内科门诊诊次成本=19101600/35699=535.07(元)

其他科室类推计算。全院平均诊次成本及各临床服务类科室门急诊诊次成本如下表所示:

某医院某年度各成本核算单元诊次成本